La pandemia ha stravolto tutti i settori merceologici. Alcuni di questi in senso positivo, altri invece hanno subito perdite considerevoli. Altri ancora sono soltanto un ricordo. Restrizioni e clausura ci hanno costretto a ordinare qualsiasi tipologia di merce al telefono o via internet. Un ritorno al “come eravamo” nel comparto dei consumi sarà proprio impossibile.

La pandemia ha rivoluzionato il consumo degli italiani: con lo stramaledetto virus tutti abbiamo avuto a che fare con una serie di problemi impensabili fino a due anni. Non solo isolamento e distanziamento, ma anche crisi psicologica, sociale ed economica. Ne ha subito le conseguenze, come era ovvio, anche il nostro modo di consumare.

Pare che la tendenza sia orientata in direzione di meno ipermercati e più discount. Più e-commerce, ma anche più negozi specializzati. C’è stato un vero e proprio “ribaltamento” nei prodotti non alimentari di largo consumo. Alcuni settori merceologici, infatti, hanno subito un forte calo, mentre altri un notevole miglioramento. Uno sguardo d’insieme, con attenzione alle tendenze, ce l’ha offerto l’Osservatorio Non Food di GS1 Italy, che dal 2003 analizza il settore non alimentare di 13 comparti merceologici.

E’ un monitoraggio di questa realtà nel suo complesso, dall’evoluzione degli acquisti allo sviluppo della rete commerciale, sia fisica che virtuale. Inoltre, all’analisi di come si orienta il consumatore, avendo a disposizione molti canali. I consumi hanno subito un calo e ne è scaturita dunque una povertà più diffusa. Pensate un po’, non ce ne eravamo proprio accorti, eravamo distratti. Ma le nostre erano percezioni, peraltro vissute sulla propria pelle, non avevamo il placet dei numeri!

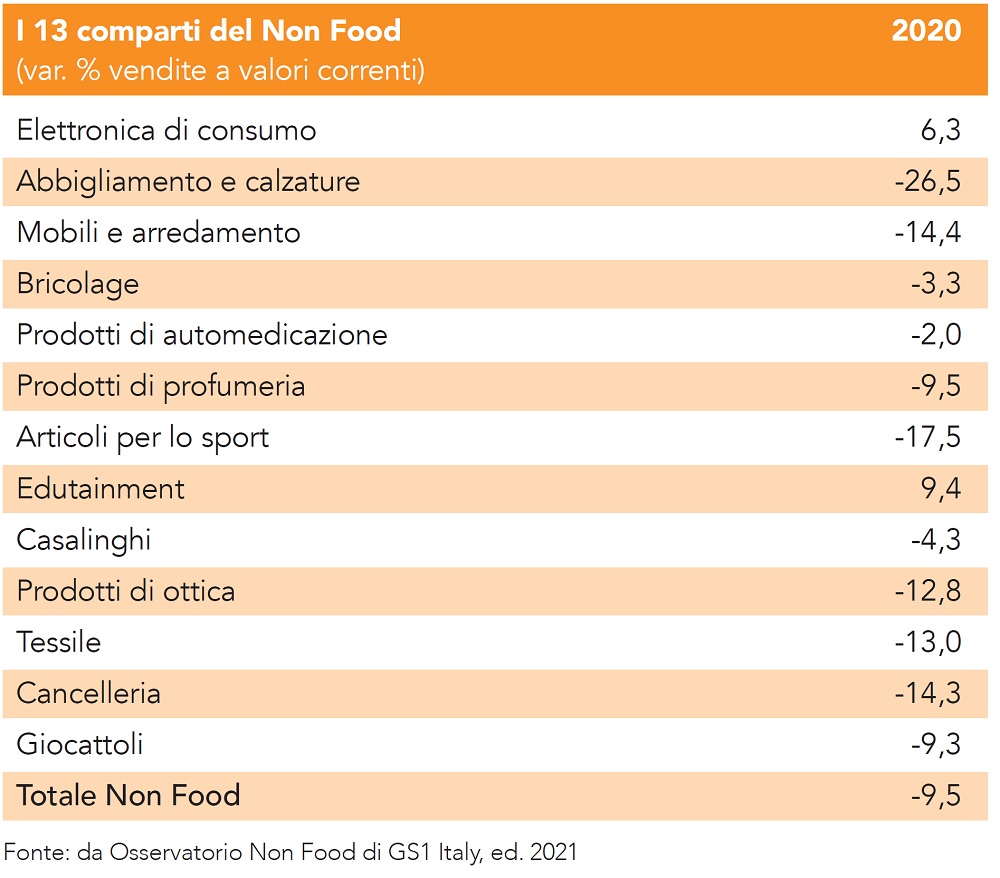

L’Istat, infatti, ci dice che i consumi familiari hanno subito un calo dell’11,8%. Secondo l’Osservatorio questo risultato ha interrotto in modo brusco il trend positivo anche se ad andamento lento degli anni precedenti il Covid. A dimostrazione del clima di fiducia dubbiosa, ma comunque positivo, dovuto al processo di sostituzione di alcuni prodotti caratterizzati da tecnologie e design innovativi. Questo fenomeno, che i tecnici del settore chiamano: upgrading (aggiornamento) ha avuto una flessione che ha riguardato la quasi totalità dei 13 comparti merceologici analizzati.

Gli unici che sono cresciuti sono stati l’edutainment (prodotti per la formazione e l’intrattenimento come film, libri, videogiochi e supporti musicali) e l’elettronica di consumo (come telefonia, hardware, elettrodomestici, fotografia, multimedia storage). Tra quelli in flessione, il crollo più pesante lo ha subito l’abbigliamento e le calzature, ma possiamo anche dire che le scarpe ce le hanno fatte con la pandemia e la relativa crisi!

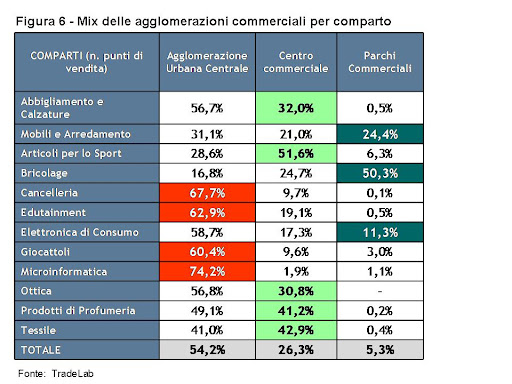

L’Osservatorio ha raccolto la distribuzione non alimentare in sei tipologie di agglomerati commerciali, di cui cinque hanno registrato un ribasso: agglomerati centrali urbani; centri commerciali; parchi commerciali; aree urbane periferiche; stazione ed aeroporti.

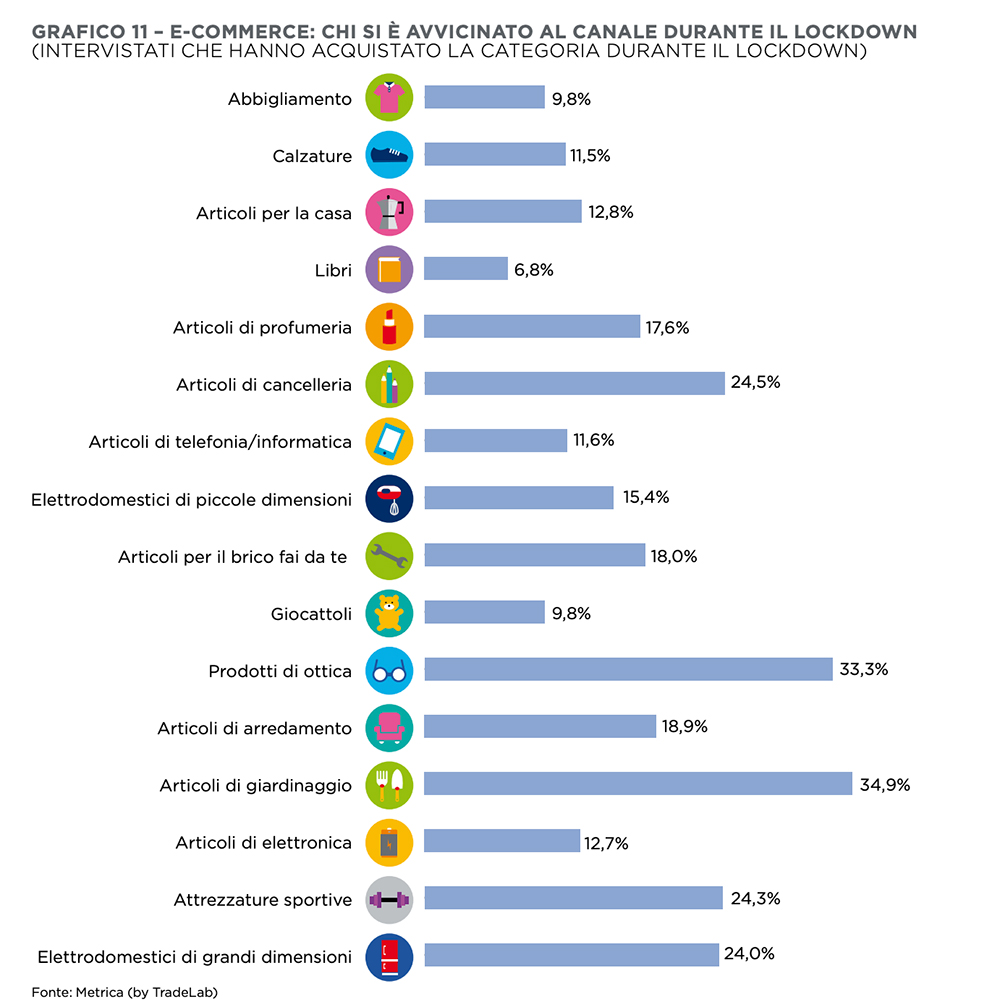

L’unico agglomerato che ha segnalato un segno positivo è stato il factory outlet (spacci dove si possono acquistare a prezzi di fabbrica, capi prodotti da aziende rinomate) con un aumento del numero dei negozi. Un settore che ha avuto una forte crescita nel 2020 è stato l’e-commerce, a cui si sono avvicinati anche molti consumatori tradizionali, poco propensi all’utilizzo del canale virtuale. L’aumento ha riguardato sia il giro d’affari che le quote di mercato.

L’altro fenomeno commerciale del Non Food relativo al 2020 è stato il forte incremento delle forme di distribuzione “alternativa“. Ne fanno parte le vendite a domicilio o per corrispondenza, quelle realizzate nei distributori automatici e nell’e-commerce vero e proprio.

Un aspetto di rilievo della ricerca è il fatto che, in seguito alla pandemia, il 50% dei consumatori ha dichiarato di aver mutato in modo duraturo le proprie abitudini di spesa. Di questa variazione comportamentale ne ha tratto vantaggio, oltre all’e-commerce, il commercio di prossimità.

Il periodo del lockdown è stato molto penalizzante per i centri commerciali, che si sono dovuti adeguare alle mutate esigenze e condizioni del consumatore. Stanno diventando, infatti, non solo luogo di shopping, ma anche di ristoro, di attività ludiche e di passatempo.

La comodità e la convenienza risultano importanti per il consumatore No-Food ed insieme alla ricerca di una qualità a costi accessibili, rappresentano elementi decisivi per lo sviluppo dei Factory Outlet e dei parchi commerciali.

C’è da considerare, infine, che lo smart working finora ha causato maggiore presenza di consumatori nei piccoli centri e nelle periferie urbane. Quest’aspetto può essere una chance di rilancio per le polarità commerciali.