Sostanzialmente non cambia molto per i contribuenti. I pagamenti posticipati delle tasse non risolvono i problemi economici di aziende e lavoratori autonomi in crisi. In attesa della riforma del Fisco, il Governo vara norme tappabuchi abolendo, ad esempio, l’esterometro, un marchingegno insidioso che non è servito a nulla.

Roma – Tra le principali novità del decreto Fisco–Lavoro, dopo il passaggio parlamentare concluso con il sì della Camera, ci sono la non impugnabilità degli estratti di ruolo, la mini proroga già scaduta, che riguarda la rottamazione-ter, saldo e stralcio, e gli avvisi bonari in scadenza tra l’8 marzo e il 31 maggio 2020 sospesi per la pandemia, nonché lo slittamento al 1° luglio 2022 dell’abolizione dell’esterometro e la proroga IRAP.

In questa maniera è stato modificato l’art. 12 del D.P.R. 602/1973 in materia di formazione e contenuto dei ruoli inserendo il comma 4-bis. Questo stabilisce che non è possibile impugnare l’estratto di ruolo, ossia il documento informatico che contiene gli elementi del ruolo reso esecutivo dall’ente creditore, trasferiti nella cartella di pagamento.

Obiettivo delle disposizioni è bloccare le controversie di impugnazione degli estratti di ruolo, alla luce della sentenza n. 19704/2015 della Corte di Cassazione a sezioni unite, confermata peraltro con l’ordinanza n. 27860 del 12 ottobre 2021, con la quale è stata ritenuta “ammissibile l’impugnazione della cartella (e/o del ruolo) che non sia stata, validamente, notificata e della quale il contribuente sia venuto a conoscenza attraverso l’estratto di ruolo rilasciato su sua richiesta dal concessionario”.

Si può, dunque, affermare che l’impugnazione dell’estratto del ruolo è stata ritenuta inammissibile in sé, ma è stata ammessa l’opposizione al ruolo oppure alla cartella, della cui esistenza si è avuta legittima conoscenza a seguito del rilascio dell’estratto stesso su richiesta del contribuente, proprio per far valere l’invalidità o l’omessa notifica.

Il secondo periodo del nuovo comma 4-bis chiarisce poi che il ruolo e la cartella di pagamento che si assume non validamente notificata sono impugnabili direttamente nei soli casi in cui il debitore dimostra che dalla iscrizione a ruolo può derivargli un pregiudizio in casi specifici per la partecipazione a una procedura di appalto, per la riscossione di somme dovute dai soggetti pubblici e per la perdita di un beneficio nei rapporti con una pubblica amministrazione.

Ma c’è di più: il nuovo articolo che al comma 1 proroga, dal 30 novembre 2021 al 31 gennaio 2022, il termine per il versamento dell’IRAP non versata e sospesa, ai sensi dell’articolo 24 del decreto-legge n. 34 del 2020 (c.d. Rilancio), senza sanzioni e interessi.

In caso di errata applicazione delle disposizioni relative alla determinazione dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea sul “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”, per effetto delle nuove norme il termine per il versamento viene nuovamente spostato in avanti e in ogni caso non sono dovuti sanzioni e interessi.

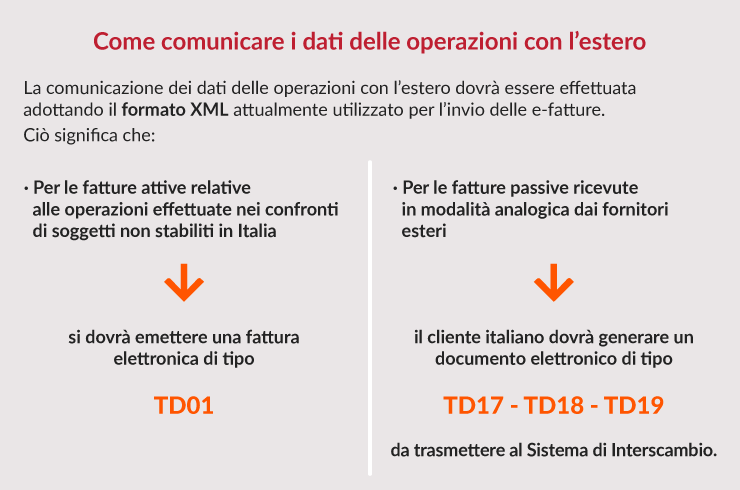

Per quanto riguarda il cosiddetto “esterometro” con il comma 14-ter, introdotto in Parlamento, si posticipa dal 1° gennaio 2022 al 1° luglio 2022, l’abolizione della specifica comunicazione telematica dei dati relativi alle cessioni di beni e prestazioni di servizi transfrontaliere. Infatti solo a partire dalle operazioni con l’estero effettuate a partire dal 1° luglio 2022 la trasmissione dei dati avverrà utilizzando il “Sistema di Interscambio (SDI)”.

Di conseguenza, da questa data, la trasmissione dei dati della fattura elettronica tramite lo SDI diventerà necessaria anche per le fatture relative a operazioni transfrontaliere di cessioni di beni e prestazioni di servizi effettuate e ricevute, nei confronti di soggetti al di fuori del territorio dello Stato.