Sarà più difficile ricevere multe se gli autovelox anche mobili non verranno segnalati con grandi cartelli stradali che indicano il controllo elettronico. Il mese appena iniziato è zeppo di scadenze fiscali dunque bisogna orientarsi per bene nell’intricato ginepraio di norme, date, numero di rate e dilazioni. Un inferno in cui gli sbagli si pagano cari.

Roma – La Corte di Cassazione pone limiti agli autovelox mobili. Così la polizia stradale ed i vigili urbani non potranno più utilizzare le apparecchiature mobili, per rilevare la velocità degli automobilisti, senza avvisare del controllo elettronico in corso.

È l’articolo 142, comma 6 bis, del Codice della strada a stabilire che “Il rilevamento a distanza mediante gli apparecchi deve essere segnalato in via preventiva e in modo ben visibile agli utenti della strada”. In sostanza la presenza a bordo di autovelox deve essere segnalata agli automobilisti da una scritta luminosa ben visibile collocata sullo stesso veicolo su cui sono installate le apparecchiature. Dalla strada al borsellino.

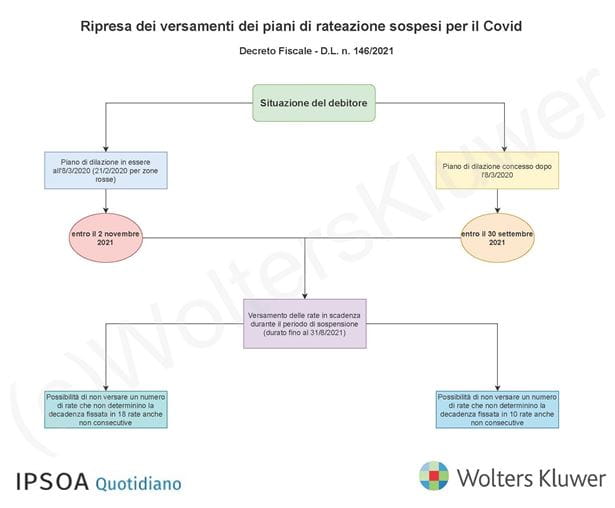

Attenzione alle scadenze: entro il 2 novembre ci si può mettere in regola con i versamenti delle rateizzazioni precedenti all’emergenza Covid 19, già notificate all’inizio del periodo di sospensione della riscossione per l’emergenza epidemiologica.

Il decreto fiscale (Dl n. 146/2021) ha previsto, infatti, nuove misure agevolate in favore dei contribuenti, tra cui il differimento dal 30 settembre al 31 ottobre 2021 (giorno festivo e quindi si slitta al 2 novembre) del termine per pagare le rate che erano in scadenza nel periodo di sospensione della riscossione, cioè tra l’8 marzo 2020 e il 31 agosto 2021.

Lo stesso provvedimento ha previsto, sempre per i piani di rateizzazione in corso all’8 marzo 2020, l’estensione da 10 a 18 del numero delle rate che, in caso di mancato pagamento, determinano la decadenza della dilazione. Per i soggetti con residenza, sede legale o sede operativa, nei comuni delle “zone rosse” la sospensione decorre dal 21 febbraio 2020.

In vista della scadenza del 2 novembre è necessario prestare molta attenzione al calcolo esatto delle rate del piano di dilazione che non sono state versate e provvedere al saldo di quelle che consentono di non superare il limite consentito di 18, per rimanere in regola con la rateizzazione ed evitare la decadenza dal beneficio, pignoramenti compresi.

Sempre il Dl n. 146/2021 è intervenuto anche sulle scadenze di pagamento della definizione agevolata, prevedendo la riammissione nei termini dei contribuenti decaduti dai provvedimenti di “Rottamazione-ter” e “Saldo e stralcio”, a seguito del mancato pagamento delle rate originariamente previste nel 2020 che, in base alle disposizioni introdotte dalla legge di conversione del decreto “Sostegni-bis” (n. 106/2021), andavano corrisposte entro il 31 luglio, 31 agosto, 30 settembre e 31 ottobre 2021.

Il provvedimento, dunque, dispone che tutte le rate di “Rottamazione-ter” e “Saldo e stralcio” del 2020, devono essere versate entro il 30 novembre 2021. Entro la stessa data, per non perdere i benefici delle agevolazioni previste, devono essere anche versate le rate del piano di pagamento della “Rottamazione-ter” e del “Saldo e stralcio” che erano in scadenza nell’anno 2021.

Invece per le dilazioni concesse dopo l’8 marzo 2020, sulle quali il D.L. n. 146/2021 non è invece intervenuto il termine di pagamento delle rate in scadenza nel periodo di sospensione della riscossione (cioè dall’8 marzo 2020 al 31 agosto 2021) che è rimasto fissato al 30 settembre 2021.

Per queste dilazioni e per quelle relative a richieste già effettuate o che verranno presentate fino al 31 dicembre 2021, la decadenza si determina nel caso di mancato pagamento di 10 rate.

A partire poi dalle rateizzazioni che verranno richieste dal 1° gennaio 2022 la decadenza si verificherà dopo il mancato pagamento di 5 rate, come ordinariamente previsto.