Una corsa a ostacoli tra proroghe e modifiche. Sul piatto ancora novità fiscali. Nonostante il via libera per la quarta cessione del credito sul Superbonus e i bonus edilizi fino al 30 giugno, diverse banche hanno deciso di non procedere con queste operazioni, come nel caso di Intesa Sanpaolo e Unicredit, perché hanno raggiunto la massima capienza nel montante di utilizzo del credito di imposta.

Roma – Numeri stratosferici come i problemi che hanno generato. Le domande hanno superato, infatti, i 40 miliardi di euro e con i cambiamenti introdotti dal Governo il flusso è ripreso. Le banche però hanno frenato, non essendoci più spazio per gli sconti. Il rischio che l’utente possa rimanere con il cerino acceso in mano è di grande attualità. Il mistero è presto svelato.

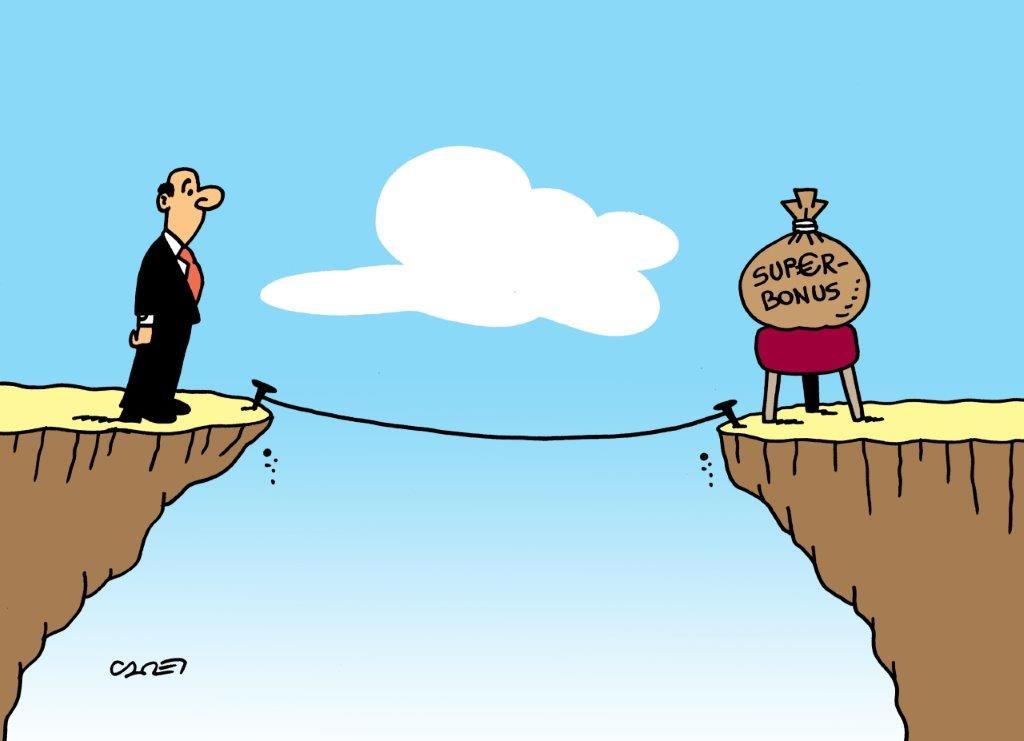

In pratica un istituto di credito può comprare bonus fiscali soltanto se il suo debito fiscale verso lo Stato lo consente. Più bonus acquista, più il suo debito sarà ridotto ma se venisse azzerato i bonus scontati diventerebbero una perdita. Il Superbonus, in questo modo, rischia di rimanere senza armi a disposizione. Con la quarta cessione del credito per le banche, però, potranno cedere i bonus a quei clienti che possiedono uno spazio fiscale per detrarlo dalle tasse.

Questo meccanismo, però, non convince Palazzo Chigi e nemmeno il Mef, assai riluttanti per l’adozione del sistema del quarto passaggio. Non bisogna dimenticare che la prima versione della norma approvata prevedeva che le banche restassero solidali sul credito. Se lo stesso anticipo in futuro si fosse rivelato non dovuto avrebbero dovuto pagare loro il conto. Inenarrabili le reazioni delle banche che si “accontenterebbero” solo di non essere ritenute responsabili in solido di alcunché.

Nessun dubbio al riguardo. Come si suole dire gli ostacoli non mancano mai, così nonostante questo comma sia stato eliminato rimangono altri nodi a rendere molto complesso l’attuale meccanismo. In primo luogo diventa impossibile frazionare il credito. Se una banca facesse valere un credito di 10 milioni e lo frazionasse per 10 anni, per poterlo cedere dovrebbe passarlo interamente all’impresa che lo acquista.

In questo modo sicuramente si sarebbero potute evitare le truffe che hanno caratterizzato la prima parte dei bonus edilizi, come quelle da 1,2 miliardi rese possibili proprio dai continui passaggi e frazionamenti dei crediti acquisiti, ma la norma si è arricchita di ulteriori pastoie burocratiche. Infatti il secondo passaggio rende complicato arrivare alla quarta cessione del credito perché la banca dovrà prima aver completato i passaggi precedenti. Insomma dopo lo sconto in fattura ci devono essere due operazioni in “ambiente protetto tra banche”, spiegano gli esperti, e soltanto in un secondo momento si potrà cedere a un terzo.

Questo meccanismo rende il procedimento troppo macchinoso ed inattuabile. Comunque, al di là di ogni ragionevole diffidenza, il Governo sembra intenzionato a snellire questa procedura modificando l’attuale decreto e approvando un ordine del giorno con tutte le novità, che si spera siano migliori, più umane e aderenti alla realtà.

Prorogato, con il decreto Aiuti e dal 30 giugno al 30 settembre, il termine riservato alle case unifamiliari per raggiungere la soglia del 30% dei lavori. Dovrebbe essere in arrivo anche la modifica che consentirà la cessione dei crediti anticipata dalla banca al correntista, senza più attendere il quarto passaggio.

Altro punto urticante, per Draghi, è la cessione frazionata del credito, necessaria per rendere possibile la partecipazione di più acquirenti. In buona sostanza un percorso ad ostacoli, ma rimane la speranza di rendere praticabile e semplice il sistema, pur tra mille dubbi e perplessità.