Gli italiani debbono tornare ad aprire il portafogli. I due anni e più di pandemia hanno impoverito milioni di cittadini ma per il Governo sembra acqua passata. A poco servono sconti e l’azzeramento degli interessi centinaia di famiglie non potranno pagare nemmeno la sorta capitale.

Roma – Entra nel vivo la rottamazione quater dei carichi affidati alla riscossione dal 2000 al 30 giugno 2022 prevista tra le vie della tregua fiscale nell’ultima legge di Bilancio. L’agenzia delle Entrate-Riscossione ha, infatti, reso note le modalità solo telematiche per presentare la domanda di adesione alla nuova sanatoria che consente di rientrare in corsa al pagamento scontato anche ai contribuenti che nelle tre precedenti edizioni della rottamazione e dal saldo e stralcio non hanno saldato tutte le rate entro i termini previsti. Sanatoria che, oltre a tasse e contributi non pagati, potrà riguardare anche le multe stradali.

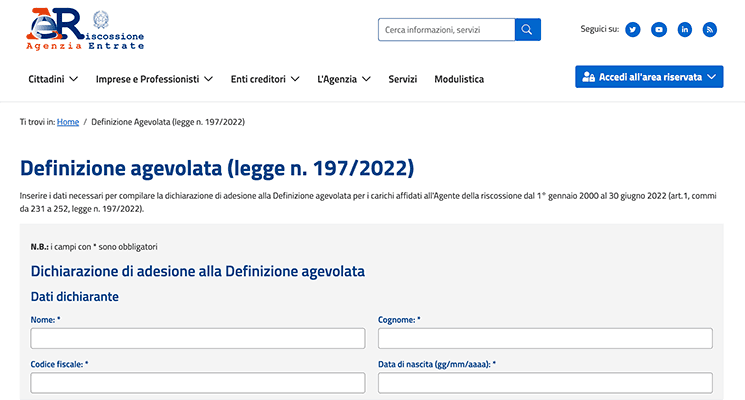

In quest’ultimo caso resta la sanzione e al contribuente verranno scontati gli interessi, comprese quindi le maggiorazioni e l’aggio. La domanda andrà presentata, o eventualmente integrata se già presentata, entro il 30 aprile 2023. La grande novità è che la procedura viaggerà solo online. Basterà collegarsi con il sito di agenzia Entrate Riscossione e nella sezione dedicata alla “definizione agevolata” dall’area pubblica, quindi senza la necessità di credenziali di accesso, si potrà compilare il “form di richiesta”, inserendo i numeri identificativi di cartelle-avvisi che si intende ricomprendere nella definizione agevolata, indicando anche sia il numero delle rate (fino a un massimo di 18) in cui si intende pagare e il domicilio dove fare arrivare la successiva comunicazione dell’Agenzia delle Entrate-Riscossione con il piano dei versamenti.

Bisognerà comunque allegare un documento di riconoscimento e indicare un indirizzo e-mail, a cui arriverà una prima mail con link da convalidare nelle successive 72 ore. Per chi non procede alla convalida entro tale termine, il link non sarà più valido e la domanda sarà automaticamente annullata. A seguito della convalida del link, il sistema invierà una seconda mail di presa in carico della domanda, con il numero identificativo della pratica e il riepilogo dei dati inseriti. Infine, se la documentazione è corretta, verrà inviata una terza mail con la ricevuta di presentazione della domanda di adesione.

Nella domanda, comunque, il debitore dovrà assumere l’impegno a rinunciare agli eventuali carichi pendenti che intende definire. A seguito della presentazione delle domande, l’agente della riscossione avrà tempo fino al 30 giugno 2023 per comunicare ai contribuenti che hanno presentato domanda l’ammontare complessivo di quanto dovuto, nonché, in caso di scelta del pagamento dilazionato, il bollettino di pagamento con il mese e il giorno di scadenza di ciascuna rata. La prima, o unica, scadenza di versamento è il 31 luglio 2023 in cui andrà saldato il 10% del totale dell’importo dovuto. La stessa percentuale si applica anche per la seconda rata in scadenza il 30 novembre 2023.

Nel complesso, il piano dei pagamenti potrà estendersi fino al 2027 e, comunque, dal 1° agosto 2023 sarà applicato sulle rate il tasso di interesse del 2% annuo. Ma bisogna stare attenti alla regola che, ha contraddistinto le precedenti rottamazioni, dove nel caso di versamento omesso, tardivo o insufficiente, fa scattare l’inefficacia della definizione agevolata. Restano, comunque, i cinque giorni di tolleranza rispetto a ciascuna scadenza per procedere al pagamento. Sono esclusi dalla nuova rottamazione i carichi relativi all’Iva riscossa all’importazione, ai recuperi degli aiuti di Stato considerati illegittimi dalla stessa Unione europea, i crediti derivanti da condanne pronunciate dalla Corte dei conti, nonché multe, ammende e sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna.