Una nuova riforma del Fisco è alle porte, molte le modifiche attese. A cominciare dagli scaglioni Irpef e susseguente cambiamento delle aliquote, fino ai nuovi meccanismi di tassazione per le imprese.

Roma – Il Fisco assume una nuova identità. Il Governo lavora con lena per varare il provvedimento in tempi brevi. E se questi ultimi saranno rispettati, il disegno di legge della riforma del Fisco dovrebbe approdare in Parlamento tra fine marzo e i primi di aprile. Si tratta di una riforma a 360 gradi del sistema erariale, che spazia dalle imposte all’accertamento e dalla riscossione al contenzioso. Il ddl indicherà le misure, mentre poi toccherà ai decreti attuativi disporre nel dettaglio le norme esecutive.

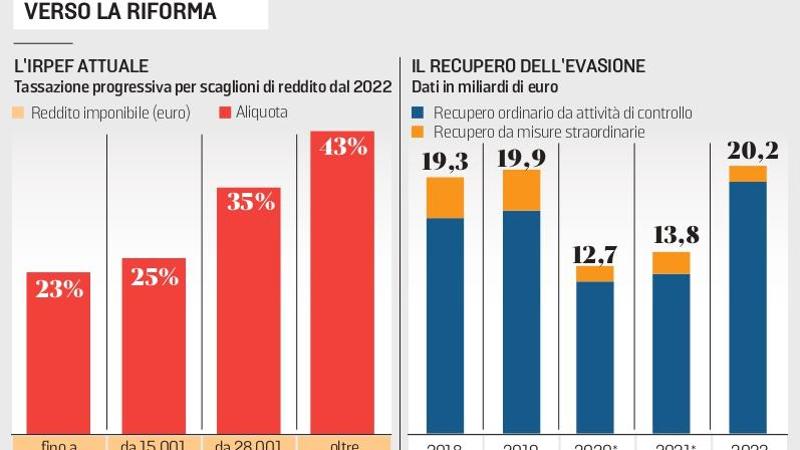

La novità principale è la conferma di portare l’Irpef da 4 a 3 scaglioni di reddito, con relativa riduzione delle corrispondenti aliquote secondo una visione di riforma che il centrodestra immagina da tempo. L’obiettivo è quello di ridurre l’imposizione fiscale generale, ma senza compromettere l’equilibrio dei conti. Tra le ipotesi allo studio ci sarebbe quella di accorpare gli scaglioni centrali e prevedere uno schema con aliquota al 23% per i redditi fino a 15mila euro, al 27% per i redditi da 15mila euro a 50mila euro e 43% per redditi oltre i 50mila euro.

Ma il ripensamento del sistema fiscale che ha in mente il Governo poggia anche sul superamento dell’Irap (l’imposta regionale sulle attività produttive) e su nuovi meccanismi di tassazione per le imprese, vale a dire la revisione del reddito d’impresa con un taglio dell’aliquota Ires (l’imposta sul reddito delle società), per quelle imprese che decidono di investire gli utili in nuovi investimenti e in occupazione. Per l’Ires l’idea di fondo per finanziare il taglio del 24% è quella di una revisione dei crediti d’imposta.

In sostanza, si vuole ridurre il carico fiscale e per recuperare il mancato gettito si ricorrerà a una revisione, anzi una riduzione delle agevolazioni fiscali, detrazioni e deduzioni, che oggi costano allo Stato circa 156 miliardi. Agire sull’Irpef è una impresa certamente delicata, se non altro perché si opera sul primo pilastro del sistema fiscale. Nel 2022 l’Irpef, infatti, ha portato alle casse dell’erario 205,8 miliardi di euro. Di questi 81 circa provengono dai dipendenti del settore pubblico e 85,6 dai dipendenti del settore privato. Per avere un’idea delle proporzioni, le entrate tributarie complessive nel 2022 sono state 544,5 miliardi. Mentre l’Iva, pagata dai consumatori finali, ne vale 171,6 miliardi.

“La nuova legge delega di riforma fiscale in corso di elaborazione prevederà anche il riordino della normativa Iva nazionale, per garantire il pieno allineamento tra quest’ultima e quella dell’Unione europea, nonché per razionalizzare e semplificare la disciplina dell’imposta nell’ottica del miglioramento del rapporto tra il Fisco e il contribuente” sottolinea il viceministro dell’economia Maurizio Leo.

In ogni caso, la riforma punta a rivedere il sistema di accertamento per rafforzare la lotta all’evasione fiscale oggi stimata intorno ad un valore che oscilla tra 85 e 100 miliardi annui. Non si escludono, comunque, ulteriori interventi per ridefinire le ipotesi di esenzioni. Tant’è vero che è allo studio dei tecnici ministeriali l’Iva a zero, su alcune categorie di beni. Probabile un abbassamento dell’Iva al 4% per beni di prima necessità come pane e latte ed aliquote Iva ridotte o azzerate per i beni essenziali. Il tema però è il costo della misura che è strettamente connesso alla lista dei beni eventualmente esentati. Infatti, solo per pane e latte con Iva al 4% si parlava a fine 2022 di un costo di 480 milioni.

Con la riforma potrebbe arrivare, tra le altre misure di semplificazione, anche la trimestralizzazione dei versamenti allineandoli ai versamenti Iva, con eccezione per il mese di dicembre. Mentre per quanto riguarda i controlli, si punta ad una semplificazione dei rapporti delle aziende con il Fisco. Per le più piccole si ricorrerebbe, così, ad un uso incrociato attraverso le banche dei dati disponibili su fatturazioni e Iva. Sulla base di quelle conoscenze, ove necessario, si avvierebbero su vasta scala concordati preventivi biennali, con accertamenti più profondi per le imprese che non accettano.